Table of Contents

Tạm Ngừng Kinh Doanh Có Phải Thông Báo Thuế? [Cập Nhật 2024]

Bạn là hộ kinh doanh cá thể, doanh nghiệp và đang có kế hoạch tạm ngừng hoạt động? Việc nắm rõ quy định về thông báo với cơ quan thuế là vô cùng quan trọng để đảm bảo tuân thủ pháp luật và tránh các rủi ro không đáng có. Bài viết này sẽ cung cấp thông tin chi tiết và cập nhật nhất về việc tạm ngừng kinh doanh và nghĩa vụ thông báo thuế đi kèm.

1. Khi Nào Cần Thông Báo Cơ Quan Thuế Khi Tạm Ngừng Kinh Doanh?

Theo Luật Quản lý thuế 2019 và các văn bản hướng dẫn thi hành, việc thông báo cho cơ quan thuế khi tạm ngừng hoạt động kinh doanh là bắt buộc đối với hầu hết các đối tượng, bao gồm:

- Tổ chức, hộ kinh doanh, cá nhân kinh doanh thuộc diện đăng ký kinh doanh: Nếu bạn đã đăng ký kinh doanh theo Luật Doanh nghiệp 2020 hoặc các quy định khác, cơ quan thuế sẽ căn cứ vào thông báo tạm ngừng của bạn trên Hệ thống thông tin quốc gia về đăng ký doanh nghiệp để quản lý thuế.

- Tổ chức, hộ kinh doanh, cá nhân kinh doanh không thuộc diện đăng ký kinh doanh: Trong trường hợp này, bạn cần chủ động thông báo trực tiếp cho cơ quan thuế quản lý trực tiếp chậm nhất 01 ngày làm việc trước khi tạm ngừng hoạt động.

Lưu ý quan trọng: Việc thông báo kịp thời giúp bạn tránh bị xử phạt vi phạm hành chính trong lĩnh vực thuế.

2. Căn Cứ Xác Định Thời Gian Tạm Ngừng Kinh Doanh

Thời gian tạm ngừng kinh doanh được xác định khác nhau tùy thuộc vào đối tượng nộp thuế:

- Đối với doanh nghiệp, hợp tác xã đã đăng ký: Thời gian tạm ngừng được xác định dựa trên thông tin ghi nhận trên Hệ thống thông tin quốc gia về đăng ký doanh nghiệp/hợp tác xã. Cơ quan đăng ký kinh doanh sẽ tự động gửi thông tin này cho cơ quan thuế.

- Đối với trường hợp được cơ quan Nhà nước có thẩm quyền chấp thuận tạm ngừng: Thời gian tạm ngừng được ghi rõ trong văn bản chấp thuận của cơ quan có thẩm quyền. Văn bản này sẽ được gửi cho cơ quan thuế quản lý trực tiếp.

- Đối với hộ kinh doanh, cá nhân kinh doanh không thuộc diện đăng ký: Thời gian tạm ngừng được xác định dựa trên thông báo của bạn gửi đến cơ quan thuế. Cơ quan thuế sẽ phản hồi xác nhận về thời gian tạm ngừng này trong vòng 02 ngày làm việc.

Thời gian tạm ngừng tối đa:

- Hộ kinh doanh, cá nhân kinh doanh: Không quá 1 năm cho mỗi lần đăng ký tạm ngừng.

- Tổ chức: Tổng thời gian tạm ngừng không quá 2 năm cho 2 lần đăng ký liên tiếp.

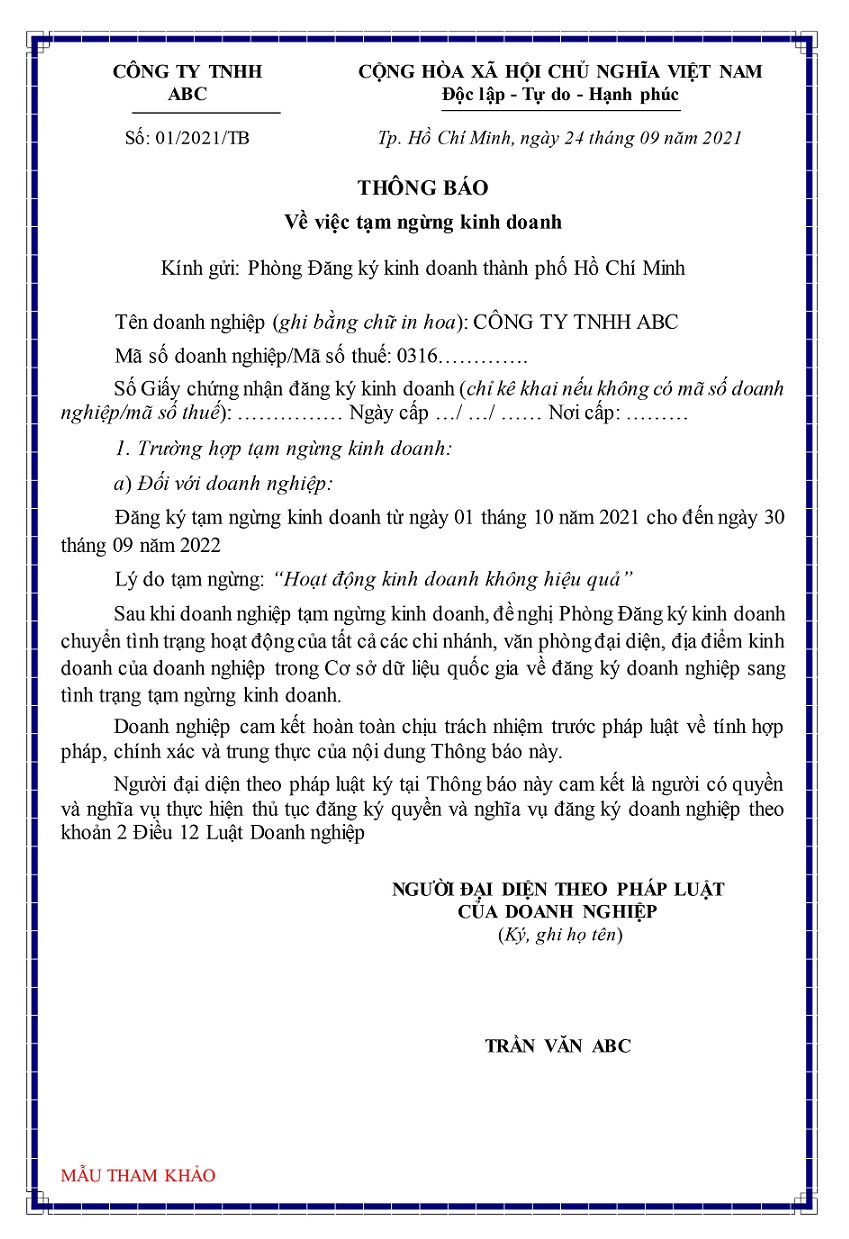

3. Thủ Tục Thông Báo Tạm Ngừng Kinh Doanh

Thủ tục thông báo tạm ngừng kinh doanh có thể khác nhau tùy thuộc vào việc bạn thuộc đối tượng nào. Tuy nhiên, về cơ bản, bạn cần chuẩn bị:

- Thông báo tạm ngừng hoạt động kinh doanh: Mẫu thông báo có thể tải trên trang web của Tổng cục Thuế hoặc liên hệ trực tiếp với cơ quan thuế quản lý.

- Các giấy tờ liên quan (nếu có): Ví dụ, văn bản chấp thuận của cơ quan Nhà nước có thẩm quyền (nếu thuộc trường hợp được chấp thuận tạm ngừng).

Sau khi chuẩn bị đầy đủ hồ sơ, bạn nộp trực tiếp tại cơ quan thuế quản lý hoặc nộp online (nếu cơ quan thuế hỗ trợ).

4. Nghĩa Vụ Thuế Trong Thời Gian Tạm Ngừng Kinh Doanh

Mặc dù tạm ngừng hoạt động, bạn vẫn có một số nghĩa vụ thuế cần thực hiện, bao gồm:

- Nộp đầy đủ các loại thuế phát sinh trước khi tạm ngừng: Đảm bảo hoàn tất nghĩa vụ thuế cho đến thời điểm tạm ngừng.

- Thực hiện báo cáo thuế theo quy định: Ngay cả khi không phát sinh doanh thu, bạn vẫn cần nộp báo cáo thuế theo đúng thời hạn.

- Tuân thủ các quy định khác của pháp luật thuế: Ví dụ, bảo quản hóa đơn, chứng từ liên quan đến hoạt động kinh doanh.

5. Tiếp Tục Hoạt Động Kinh Doanh Trước Thời Hạn

Nếu bạn muốn tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo, bạn cũng cần thông báo cho cơ quan thuế. Thủ tục tương tự như khi thông báo tạm ngừng.

Kết luận

Việc thông báo cho cơ quan thuế khi tạm ngừng hoạt động kinh doanh là một thủ tục bắt buộc và quan trọng. Hãy đảm bảo bạn nắm rõ các quy định và thực hiện đầy đủ để tránh các rủi ro pháp lý và tài chính. Nếu có bất kỳ thắc mắc nào, hãy liên hệ trực tiếp với cơ quan thuế quản lý để được hướng dẫn chi tiết.

Tài liệu tham khảo:

- Luật Quản lý thuế 2019

- Nghị định 126/2020/NĐ-CP

- Luật Doanh nghiệp 2020

- Các Thông tư hướng dẫn thi hành Luật Quản lý thuế

Lưu ý: Bài viết này chỉ mang tính chất tham khảo. Để có thông tin chính xác và đầy đủ nhất, vui lòng tham khảo các văn bản pháp luật hiện hành và liên hệ trực tiếp với cơ quan thuế.

Nguồn: https://mncatlinhdd.edu.vn/ Tác giả: Nguyễn Lân dũng

Giáo sư Nguyễn Lân Dũng là một trong những nhà khoa học hàng đầu Việt Nam trong lĩnh vực vi sinh vật học, với hơn 50 năm cống hiến cho giáo dục và nghiên cứu (Wiki). Ông là con trai của Nhà giáo Nhân dân Nguyễn Lân, xuất thân từ một gia đình nổi tiếng hiếu học. Trong sự nghiệp của mình, Giáo sư đã đảm nhiệm nhiều vị trí quan trọng như Chủ tịch Hội các ngành Sinh học Việt Nam, Đại biểu Quốc hội và được phong tặng danh hiệu Nhà giáo Nhân dân vào năm 2010.